气候风险的另一面

2017-05-03

导语

气候变化的风险被广泛提及,但它带来的发展机遇却并没有得到足够的重视。我们并不需要在解决气候问题和经济增长中二选其一,应对气候变化而进行的清洁能源转型本身就是一次机会。即便只是出于自身利益考虑,各国也不应违背其做出的气候承诺,同样也不应该接受其他国家在气候治理上退步。

与许多国际合作议题一样,全球气候行动正处于十字路口。一方面是超过140个国家已经正式批准《巴黎协定》并准备兑现各自的承诺。另一方面,美国作为全球第二大温室气体排放国,却试图废除关于环保和气候变化的联邦政策。

目前,美国未来数年中在清洁能源转型中扮演的角色还不明朗。美国的问题不仅在于是否会长期处于《巴黎协定》的框架之内,还在于能否积极地参与到目前的进程中,例如,各国仍在针对温室气体排放的透明报告进行谈判。

同样不明确的还包括美国退出《巴黎协定》引起的国际谴责将如何影响安全、贸易等领域的国际合作?以及美国的退出是否将动摇其他国家温室气体减排的决心?

即将举行的七国集团(G7)和二十国集团(G20)等国际峰会有望看到美国在气候问题上真正的立场以及其他国家的反应。其他主要经济体正坚定地支持全球气候行动,比如就在近期召开的G7能源部长会议就发布了一份非正式声明,除美国外,所有的G7国家都为这份声明做出了背书。

G7和G20旨在促进全球经济的繁荣和稳定,各成员国应主张将气候变化问题融入发展议程之中。气候变化会给全球经济带来一系列风险,这种观点已被越来越多的人接受。忽视气候变化的影响将与经济发展相悖。

与气候变化的风险相比,气候变化带来的机遇并没有得到相同的关注。世界主要经济体(包括新兴经济体)正在不断扩大的清洁能源市场中占据一席之地,中国、印度和巴西都处于世界可再生能源投资的前十之列。在为实现《巴黎协定》的承诺而做准备的各个国家中,中国正朝着主导可再生能源出口的目标行动。尤其值得一提的是全球十大太阳能电池生产商中,中国企业就有六家。这些国家和国际论坛开展气候行动的主要驱动力可能并不是利他主义或环境保护主义,全球经济稳定和国家竞争力是其行动背后的主要因素。

一、气候风险分类

显而易见的是,气候变化导致的地貌改变对经济稳定造成威胁。极端天气和海平面上升、沙漠化等现象会影响食物与水的供应,破坏基础设施,扰乱人的正常生活并引发迁徙。除此之外,气候变化还会带来过渡风险(transition risk)。政府为遏制温室气体排放而制定政策,市场将更加青睐无污染的能源,这些都会对原有资产的价值产生影响。

清洁能源转型的持久性

在短期的政策反复面前,清洁能源转型展现出较强的适应性。虽然说个别国家在减少碳排放上违背承诺不会破坏全球气候行动的观点有些幼稚且虚伪。但政策和市场都表明,个别国家的违约虽然会减缓能源转型,但并不足以逆转潮流。

首先,应对气候变化的政治决心不会轻易消失。2016年的美国大选让美国在国家层面放弃领导解决全球气候问题,但大选之后仍有30多个国家批准了《巴黎协定》。同时,中国、欧盟等温室气体排放国(地区)重申了对《巴黎协定》的支持。另外,美国的加利福尼亚州和纽约州也仍然致力于减少碳排放。按经济总量,它们可以称得上是全球第六和第十三大经济体。

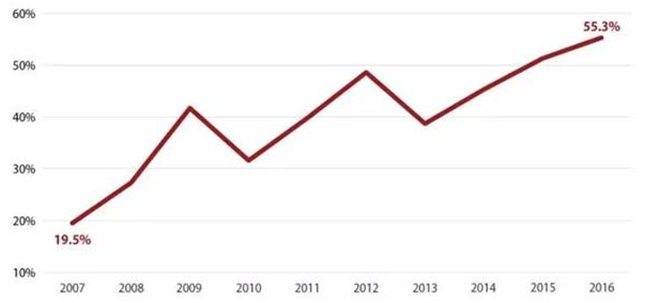

其次,不断下降的成本促进了可再生能源的发展。自2009年,全球范围内陆上风电和光伏的平准化度电成本持续下降,在2040年前它们的成本还会继续分别下降41%和60%。相应地,大部分新增发电力装机容量被可再生能源占据(图1)。

图1:全球新增可再生能源电力装机占比

(注:可再生能源电力不包括大于50MW的水电)

推迟的变革和动荡的过渡

过渡风险的有趣之处在于,它并不是由气候变化直接引发,而是由减少碳排放的政策变化和市场力量造成的。

在一个将全球温度升幅控制在2℃以下的情景中,高碳资产将贬值并更早报废。据估计,在此种情景假设下,2050年前,全球三分之一的石油储量、近半的天然气储量和超过八成的煤炭储量将无法被开采。

试图阻止清洁能源转型只会加剧未来的过渡风险,最终导致更加剧烈、动荡的过渡期。

问题已经不在于资产是否会根据碳强度重新定价,而在于重新定价的幅度。根据国际能源署(IEA)和国际可再生能源署(IRENA)的测算,相比于正常推进清洁能源转型,将气候行动推迟至2025年将导致搁浅资产规模扩大三倍。2050年前,发电领域的搁浅资产就会上升25%,也就是增加800亿美元。

二、机遇:过渡风险的另一面

最近,金融稳定理事会(FSB)的工作提升了人们对过渡风险的认知。应G20的要求,FSB成立了气候相关财务信息披露工作组(TCFD)。TCFD为企业在财务报告中提供气候风险信息编写指南,并将于今年6月向FSB提交最终建议。

人们对过渡风险带来的过渡机遇还认识不足:当高碳资产贬值时,低碳的替代品将受到追捧。

2016年,全球可再生能源装机创下记录,占据了55%的新增装机容量。在将全球温度升幅控制在2℃以下的情景中,未来十五年,光伏和风电的发电量年均分别将增长18%和12%,并将于2030年成为全球最大的电力来源。

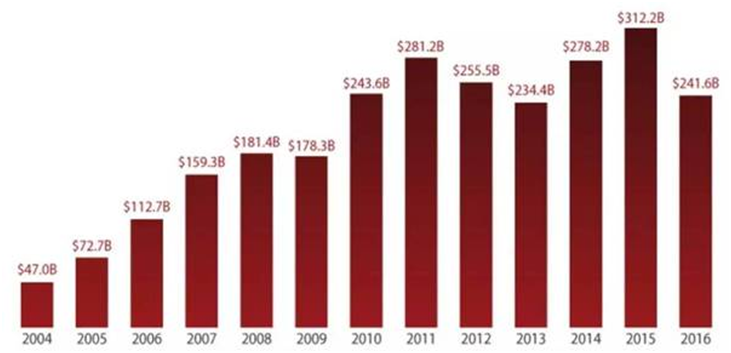

同时,去年全球可再生能源投资达到2416亿美元,2015年更是创纪录地达到3122亿美元(图2)。值得注意的是,2016年可再生能源的投资几乎是化石能源发电投资的两倍。

图2:全球可再生能源投资. 单位:十亿美元(B)

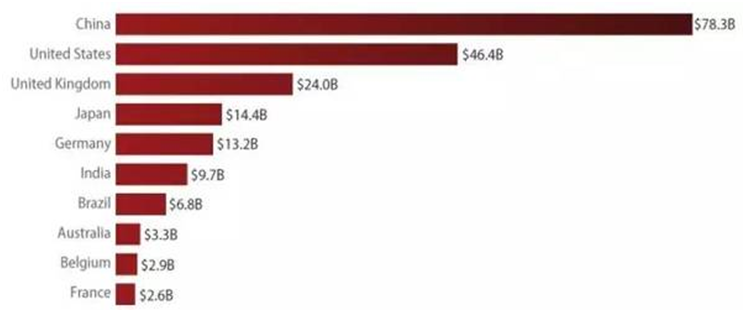

但每个国家的投资力度不同。中国目前是投资可再生能源最多的国家,2016年的投资额达到783亿美元,比位列第二的美国高69%。

图3:2016年全球可再生能源投资前十名国家.单位:十亿美元(B)

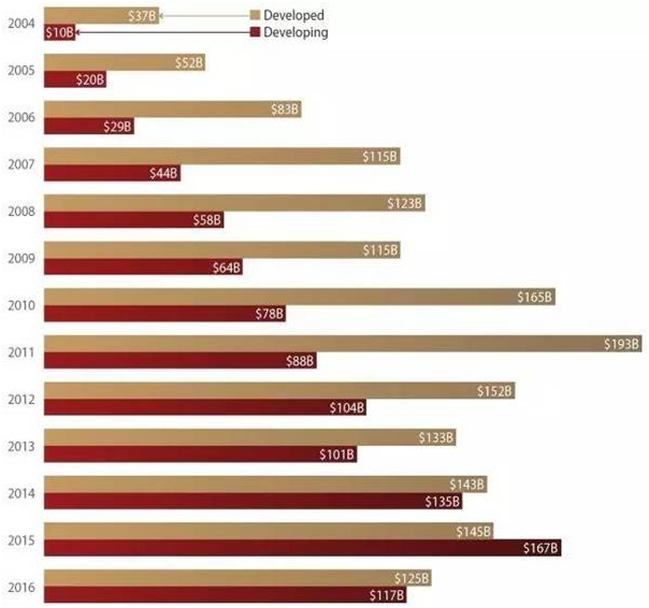

总体而言,在可再生能源投资领域,发展中国家如今已经可以与发达国家匹敌,甚至在2015年实现了超越。

图4:发达国家和发展中国家可再生能源投资.单位:十亿美元(B)

三、自利性及其政策工具

即便是出于自身利益考虑,政府也将避免在减少碳排放承诺上模棱两可,也不会接受其他国家含糊其辞,这些国家会在国际社会上推进气候议程。如若不然,则不仅需要面对增长的物理和过渡风险,还会错失经济发展的机遇。气候政策会摧毁经济的说法是错误且过时的。

G20等国际论坛可以采取多种措施促进经济的稳定和繁荣。例如为私营部门提供TCFD的应用指南,持续推进化石能源补贴的改革,以及在碳定价上保持对话。国家之间可以通过部长级会议等方式,在清洁能源研究和发展方面进行合作。

也可以促进影子碳价(shadow carbon pricing)在国家法规制定、基础设施建设和国际发展金融的决策过程中的运用,将气候变化的成本考虑进去。这在识别气候风险和机遇的时候非常重要:影子碳价可以将投资从面临过早报废的高碳项目,转向在能源转型过程中仍然可行的项目。为了在长期内保持盈利,越来越多的私营企业开始使用影子碳价,例如将碳排放的成本内部化。2016年,这些公司的数量同比上升了23%。

上述这些政策工具与合作模式应该超越意识形态的范畴。举例来说,对创新的财政支持历来受美国两党欢迎:乔治·W·布什总统曾建立了美国能源部高级能源研究计划署(ARPA-E)。就在去年,国会投票同意增加该计划署的预算。而其他有益于国家和全球经济稳定繁荣的工具理应得到同样广泛的支持。