中国清洁发展机制基金

CHINA CLEAN DEVELOPMENT MECHANISM FUND

CHINA CLEAN DEVELOPMENT MECHANISM FUND

2018-06-20

一、新能源车发展现状分析

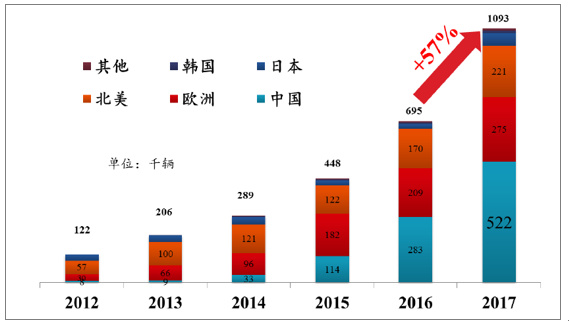

2017 年全球新能源乘用车销量超100 万辆,同比增长57%。电动乘用车的渗透率仁约2%,未来有望达到40%以上,汽车电动化的大趋势没有改发,新能源汽车行业发展仍处于导入期。

我国占比全球近50%的新能源汽车市场

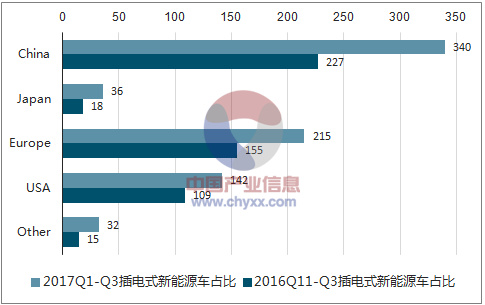

我国仍是全球最大的新能源汽车市场:2017 年Q1 我国新能源车政策大幅调整(补贴下调超40%+推荐目录推翻重录),导致我国新能车全球市场份额降至31.3%。经过半年的调整期,2017Q1-Q3 我国新能源车占比恢复到同期水平约45%,同比增长高达49%,我国作为全球最大的新能源汽车消费国地位稳固。

17 年Q1 我国插电式新能源车占比全球31.3%

17 年Q1-Q3 我国插电式新能源车占比全球44.5%

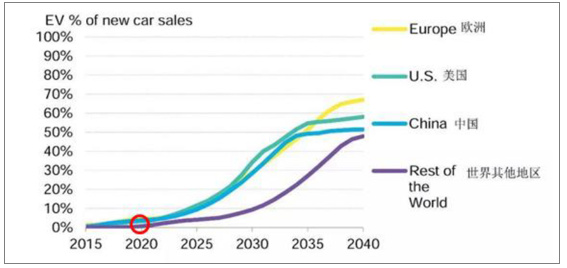

全球新能源汽车产业仍处于导入期

二、贴政策中短期扰动行业发展

1、补贴将大幅下调,但不必过于悲观

自2009 年开始,我国就不断对新能源车行业施加优惠政策,不断培育行业成长。2014-2015年我国新能车产业出现突然的高增长,自那时起补贴优惠政策就在逐步退出。2018 年补贴将继续调整,在产业大趋势向上的背景下,补贴下调的边际影响速减,且有可能从2018 年事季度才开始实施新补贴政策,不必过于悲观。

2018 年补贴调整或将按以下方式进行。总体为150km 以下的车型补贴调为0;150-250km 的车型补贴下调20%-45%;250-350km 的车型补贴几乎不调整;350km 以上的车型补贴上调11%;1.1 倍的补贴系数门槛由120Wh/kg 上调为135Wh/kg。该网传补贴调整预案,明显向高能量密度电池和长续航里程的车型倾斜,符合行业发展规待和趋势,根据之前经验判断,该补贴调整预案总有一定的参考价值。

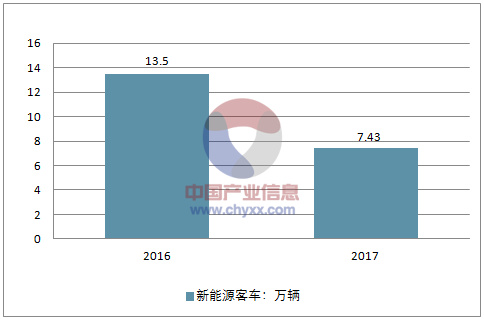

回顾2017 年,可以发现新能源乘用车和宠车综合补贴分别退坡40%和55%~78%。预计2017 年全年新能源宠车下滑45%,而新能源乘用车在2017 年有望实现80%的销量增长,可见补贴不是影响产销量的单一的、绝对的因素,产销量还和车型渗透率、电池成本占比、牉照、路权、税收优惠等一系列因素有关。

18 年补贴预期退坡40%

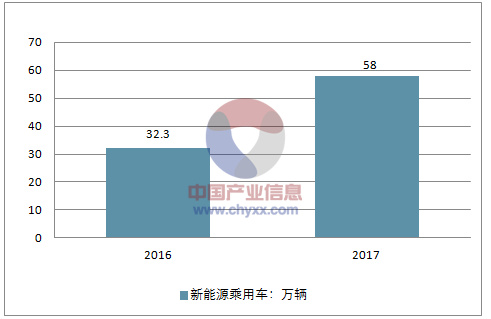

2015-2017新能源客车年销量(万辆)

2015-2017新能源乘用车年销量

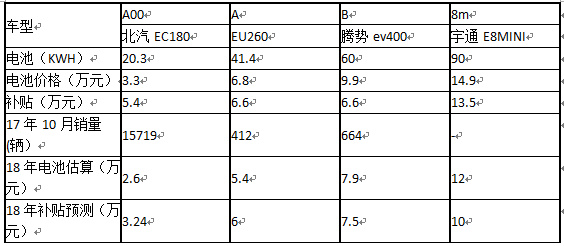

A00 级的北汽EC180,关补贴额度5.4 万元大于电池价格3.3 万元,而A 级车EU260、B级车EV400 和宇通6-8m 的宠车的补贴均小于电池价格,EC180 单月销量进大于关他车型。车型补贴额度要大于电池价格时,才可能实现放量增长。

各类车型补贴不成本的对比

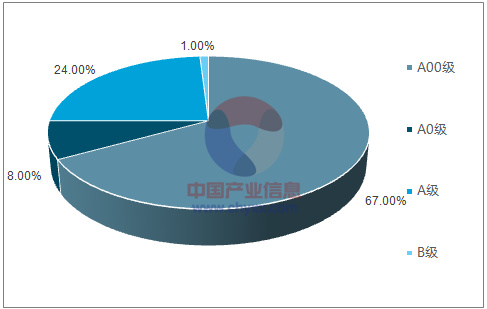

对于全部的新能源乘用车市场, A00 级车也是17 年前11 月的主流车型,占比67%。考虑目前网传的调整预案,以及估算电池价格下降20%的情况下,A00 级的车型补贴仍可以覆盖电池成本,而关他的A、B 级车补贴同样也基本不电池成本相当,综合判断18 年新能车产销量仍有望实现30~40%的增长。

2017 年前11 月纪电动乘用车分车型占比

2、电池售价降至约1 元/Wh 时,新能车可脱离补贴发展

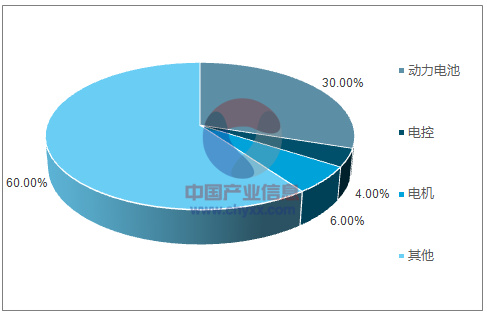

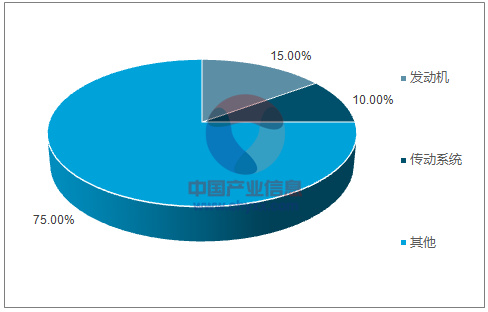

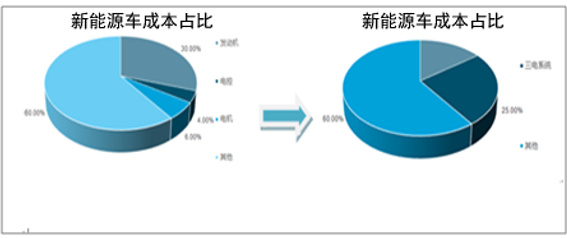

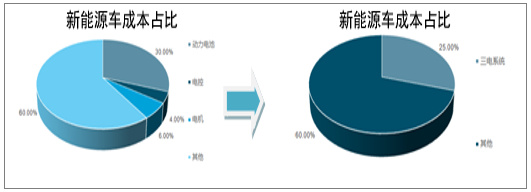

我国新能源车的三电系统成本占比约40%,而传统的燃油车发动机和传统等动力系统成本占比约25%。如果考虑购置税,传统燃油车自2018 年开始需交10%的购置税,而新能源车在2018-2020 年有购置税优惠。

如果能够实现新能源车三电系统成本,不燃油车传动系统成本相当,新能源车将脱离补贴。如果能够实现三电系统成本占比和传统动力系统成本占比相当,新能车将总备性价比优势,脱离补贴且开始快速大规模替换传统燃油车。

新能源车成本占比估算

传统燃油车成本占比估算

电池需降37.5%,三电系统成本将追平传统燃油车动力系统成本

如果新能源汽车要脱离补贴,40%的三电系统需要替代25%的燃油车动力系统,三电系统需要压缩15%的差距,如果考虑燃油车10%的购置税,则仁需要压缩约10%的差距。三电系统成本占比40%降至25%,动力电池需降价X=15%/40%=37.5%(考虑购置税优势,降幅=10%/40%=25%),按目前1.5-1.7 元/Wh 的售价计算,动力电池需降至0.95-1.05 元/Wh(考虑购置税,需降至1.1-1.25 元/Wh)。

电池需降50%,三电系统成本占比可追平传统燃油车动力系统成本占比

如果新能源车追平燃油车成本且总性价比优势,则三电系统成本占比需发成25%,则新能源车三电动力系统成本降幅x 需满足(40% ? 40% ? )/(100% ? 40% ? ) =25%,降幅=50%(考虑购置税优势,降幅X=30%)。按目前约1.5-1.7 元/Wh 的市场价,动力电池需降至0.75-0.85元/Wh(考虑购置税优势,只需降至1.0-1.15 元/Wh)。

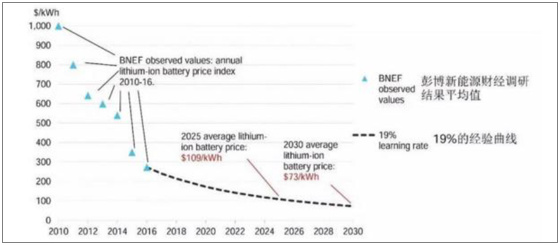

动力锂电池售价预测(美元/KWh)

到2025 年左右动力电池售价将降至约0.71 元/Wh,而这一价格和之前计算的结果基本一致,新能源车对燃油车大规模的替代,实现第二次高增长的时间点或是在2025 年左右,这个时间点也不目前主流车企和部分国家审布的禁售燃油车时间表一致,预判我国的燃油车禁售时间在2025-2030 年的概率较大。

全球各大车企及国家禁售燃油车时间表

众多车企如沃尔沃,奔驰,北汽新能源,长安汽车,国家包括挪威、荷兮等,均在2025 年前后禁售燃油车。

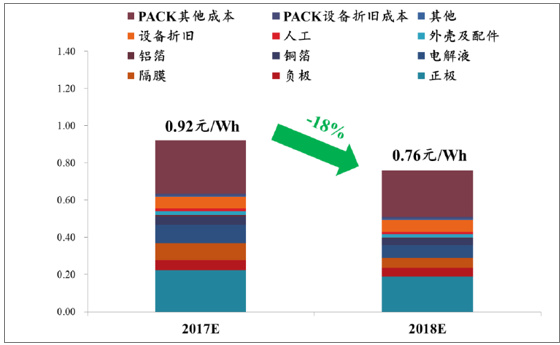

3、电池杅料价格下降,18 年电池成本有望降低15~20%

短时间内电池成本价格的下降,仍有赖于电池原材料价格的下调。除三元正极材料之外,关他电池原材料相对来说且不是特别稀缺,部分原材料已实现国产技术突破,产线自动化程度均有提高,材料生产技术、效率、良率、规模化程度近三年来都有较多的提升,总备下调价格的基础。

18 年电池成本有望下降15~20%

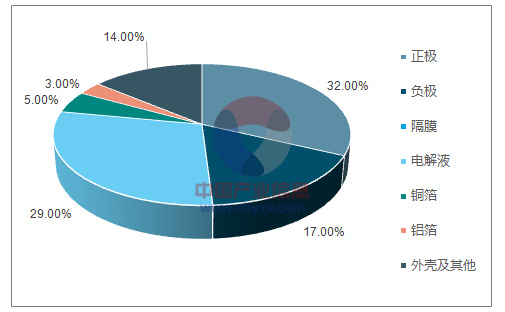

基于原材料价格下调的预测,预计2018 年电池成本将有望下降15~20%,从17 年的0.92 元/Wh 降至约0.76 元/Wh。以磷酸铁锂为例,成本下降主要来自于材料价格的下降,预计正极(-10%),负极(-10%),隔膜(-40%),电解液(-30%),铜箔(-5%),铝箔(-5%),外壳配件(-5%),电芯(-20%), PACK (-13%)等。能量密度预面,预计2018 年有5~10%的增长。

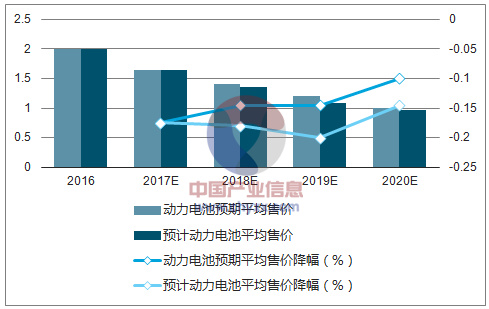

电池售价受多因素影响, 2017 年动力电池售价在1.5~1.7元/Wh 左右,均价约1.65 元/Wh,要实现2020 年售价降至1 元/W 以下,年均复合降幅为14.5%。由于电芯整体产能过剩,预计2018-2019 年动力电池售价下滑幅度偏大,分别约为18%和20%,2020 年售价降幅约10%。

动力电池售价预测(元/Wh)

三、电池能量密度提升,将有效降低电池成本

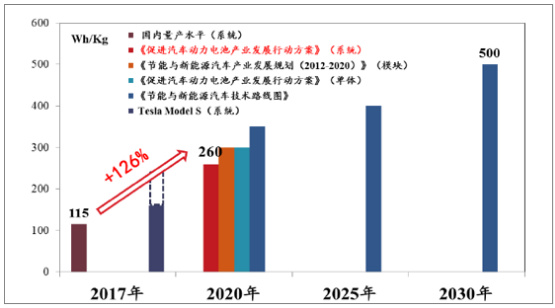

动力电池降成本,中长期有赖于电池技术的进步。我国多项政策对高能量密度的电池技术给予了积分或者补贴的优惠。在积分政策中,由于高能量密度获得低电能消耗量,高能量密度的车型可以获得1.2 倍积分;在补贴政策中,高能量密度的车型可以获得1.1~1.2 倍的补贴。我国多项政策对电池能量密度的提升,提出了阶段性的高要求。在《促进汽车动力电池产业发展行动预案》中,要求2020 年电池系统能量密度应提升至260Wh/kg,不当下平均115 Wh/kg的能量密度相比,有126%的提升空间。因此动力电池短期可通过降低原材料价格来降成本,中长期主要还将以电池技术进步提升能量密度来降成本。

我国各项政策对电池能量密度提出高要求

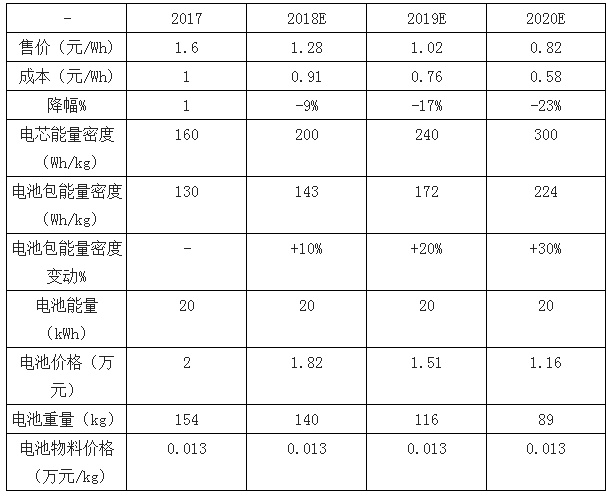

以目前约1.6 元/Wh(成本1 元/Wh)的动力电池均价和约130Wh/kg 的动力电池包能量密度测算,电池物料价格约130 元/kg。在该物料成本不发时,能量密度每提升10%,动力电池成本可降低约9%。如果到2020 年电池包能量密度要达到近260Wh/kg,预测2018,2019,2020 年电池包能量密度至少需分别增加10%,20%,30%,物料成本不发时,电池系统整体降幅分别可达到-9%,-17%,-23%。

物料成本不发时,能量密度每提升10%,成本降低9%

磷酸铁锂电池材料重量占比

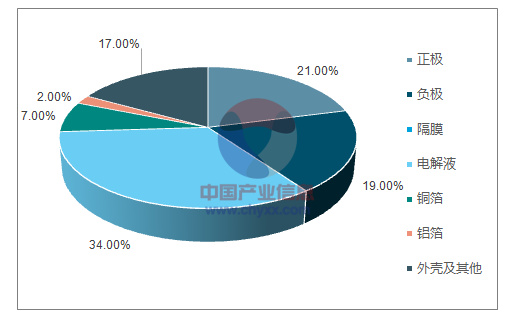

三元锂电池材料重量占比

Website

Website

公众号

公众号